法律法规 => 2012年3月电力行业数据监测

【

打印此页

】 【

返回

】

发布日期:[2012-4-27 14:17:31] 共阅[3089]次

导语

电力行业是国民经济的基础产业,建国以来,电力行业一直受到国家政府的高度重视。在整个国民经济的发展进程中,电力行业起着非常重要的作用。以电力消费为例,工业用电占全部用电量的75%(其中80%为重工业,20%为轻工业),农业占6% ,交通、运输、通讯业占2%,市政、商业占6%,民用占10%。随着社会的发展,为应对电力需求、建设规模、电力结构及其可持续发展等问题,我国在电力行业进行了大规模的深人研究和集中建设。

华经纵横长期跟踪研究电力行业变迁,深知电力行业特点。当前及中长期内,随着国民经济快速发展,电力行业正在借力经济发展大潮,向前发展。与此同时,目前行业中仍旧存在较多问题,华经纵横认为,这些问题主要突出体现在以下四个方面:

一是效率较低,电力工业“高投入、高消耗、低效率”问题较为突出;二是电源结构不合理,电力发展与资源、环境的矛盾日趋突出;三是电网发展滞后于电源建设和用电需求,与国外先进水平相比,供电设施装备水平较低,供电可靠性不高,服务质量较差;四是发展机制没有理顺,电力法律法规建设滞后,行业规划和产业政策薄弱,电力供应与经济社会发展需要不够协调。

为此,我国在“十二五”期间,促进电力发展方式转变,推动能源生产和利用方式变革,服务我国经济社会可持续发展将成为我国电力行业发展主线。

华经纵横定期监测电力行业动态情况,定期发布专项研究成果,就近期来看,10月份火电上网电价上调处于“有预期、难落实”阶段,电价上调已成“鸡肋”,不上调电价无法业绩改善,上调后煤炭企业将跟进上调煤价。受煤价上涨、发电量下降影响,火电业绩难以上涨。受发电量下降影响,水电业绩同比下降相对确定。

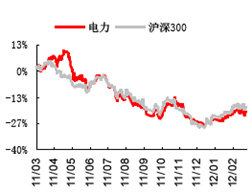

电力板块指数走势

下载

动态监测成果

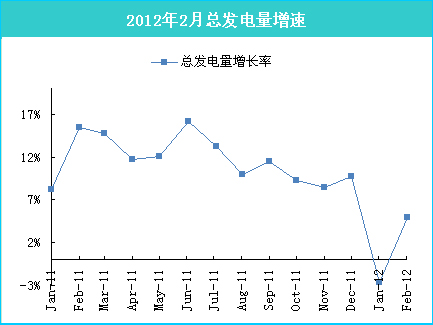

2012年1-2月总发电量增速下滑

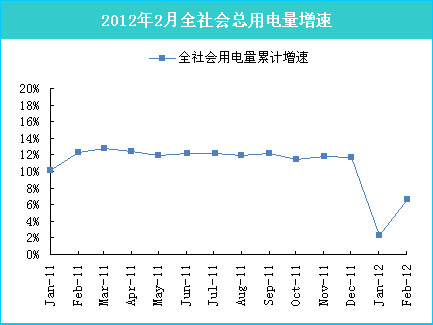

2012年1-2月总用电量增长趋缓

今年1-2月份全国规模以上电厂发电量的增速约为4.9%。而去年同期全国规模以上电厂发电量为6773亿千瓦时,同比增长11.7%。这意味着,今年1-2月份的发电量增速不足去年的一半。

2012年1-2月份,全社会累计用电量为7479亿千瓦时,同比增长6.66%。剔除统计天数、电力行业用电量影响,我们测算1-2月份用电量同比增长约为2.33%(去年同期增速应为12.9%)。

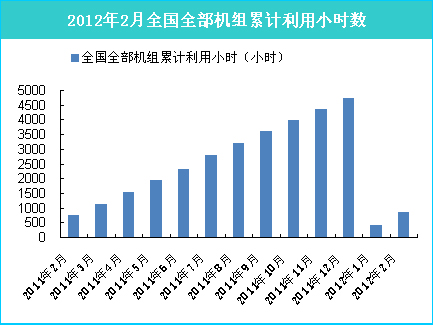

2012年1-2月利用小时:水冷,火不热

2012年1-2月全国利用小时累计同比绝对变化量下降

1-2月份用电需求不振,总装机容量惯性增长9.2%,综合利用小时下降2.0%,水电利用小时同比下降13.1%,火电利用小时与去年持平。其中,珠江、长江流域来水较去年偏枯,水电利用小时同比下滑;受益补水电缺口需求,上述流域省份火电利用小时大幅提升(广西、云南因限电除外)。

统计监测显示,2011年全国利用小时累计同比绝对变化量呈现前低后高的走势,上半年该数据一直保持在30小时以下,7、8、9月份则分别达到56小时、49小时和63小时,说明了我国用电高峰集中在这三个月。10月份较9月份的63小时下降8小时,为55小时。11月份较去年同期增加80小时。12月份则增加了71小时。 2012年1月,全国利用小时累计同比绝对变化量为19小时。2月份进一步下降为1小时。

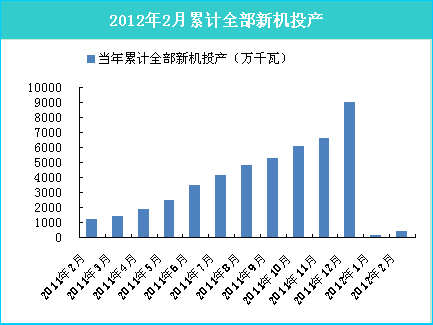

2012年1-2月全部新机投产大幅下降,供给形势堪忧

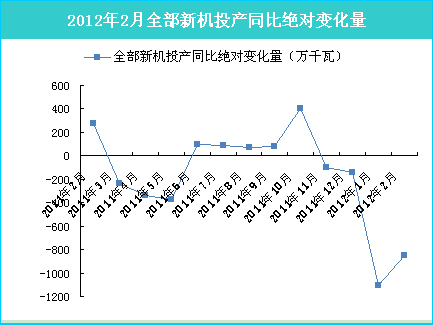

2012年2月全部新机投产同比绝对变化量持续为负

1-2月份全国全部新机投产385万千瓦,较去年新增1231万千瓦,同比下降68.7%。值得注意的是,作为近两年装机供给主力的火电新机投产仅为273万千瓦,同比下降72.5%。

统计监测显示,2011年1-10月,全部新机投产同比先减少后增加,因此全部新机投产同比绝对变化量呈现先为负后为正的态势。11月份则不再延续之前几个月同比增加的局面,而是同比减少了103万千瓦。12月份同比减少144万千瓦。2012年1月,更是减少1107万千瓦,2月继续减少846万千瓦。

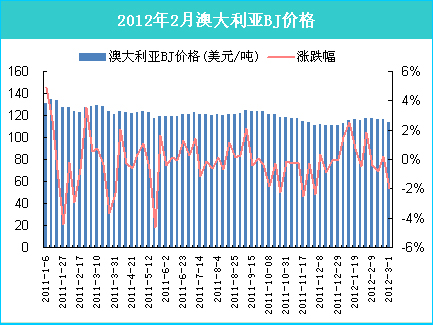

澳大利亚BJ价格稳中有降

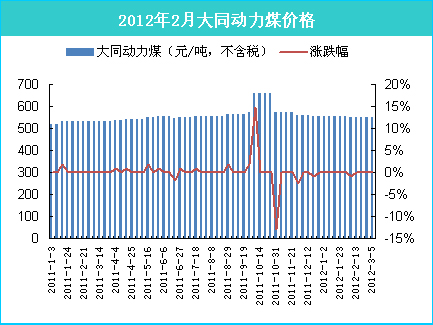

大同动力煤价格走势稳定

统计监测显示,2011年1月以来澳大利亚BJ价格一直保持平稳下降的变化趋势,从2011年1月初的130.9美元/吨下降到2011年12月的110.7美元/吨,到2012年2月2日止,价格小幅上升至117.6美元/吨。3月1日价格小幅下降至114美元/吨。

统计监测显示,2011年1-12月大同动力煤价格走势基本稳定,从2011年1月的320元/吨,小幅上升到2011年12月的555元/吨。 2012年1月,大同动力煤价格依然保持在555元/吨的水平。2月份则保持在550元/吨的水平。

行业发展预期

1-2月份全国新增装机容量385万千瓦,较去年新增1231万千瓦,同比下降68.7%。值得注意的是,作为近两年装机供给主力的火电新增装机仅为273万千瓦,同比下降72.5%。尽管1-2月份数据存在奇异值的可能性,但从趋势上已经反映出火电装机增长快速放缓。考虑到火电建设周期需要18个月以上,我们认为12年至13年上半年,装机供给增速与电力需求增速的缺口预计将持续扩大。

行业发展建议

目前行业估值仍处于历史底部水平,我们认为,在电煤供需关系逐步逆转和电力改革加速推进等双利好因素推动下,电力行业景气度将进一步上升,而2012年只是开始,行业估值相对沪深300指数估值的折价幅度已具备提升条件。我们推荐:1、受益市场煤限价+盈利能力可持续改善空间;华能国际、国电电力;2、优质资产注入预期:粤电力、内蒙华电。

华经观察

精品推荐

【

打印此页

】 【

返回

】